Frauen im Ruhestand – immer noch schlechter gestellt

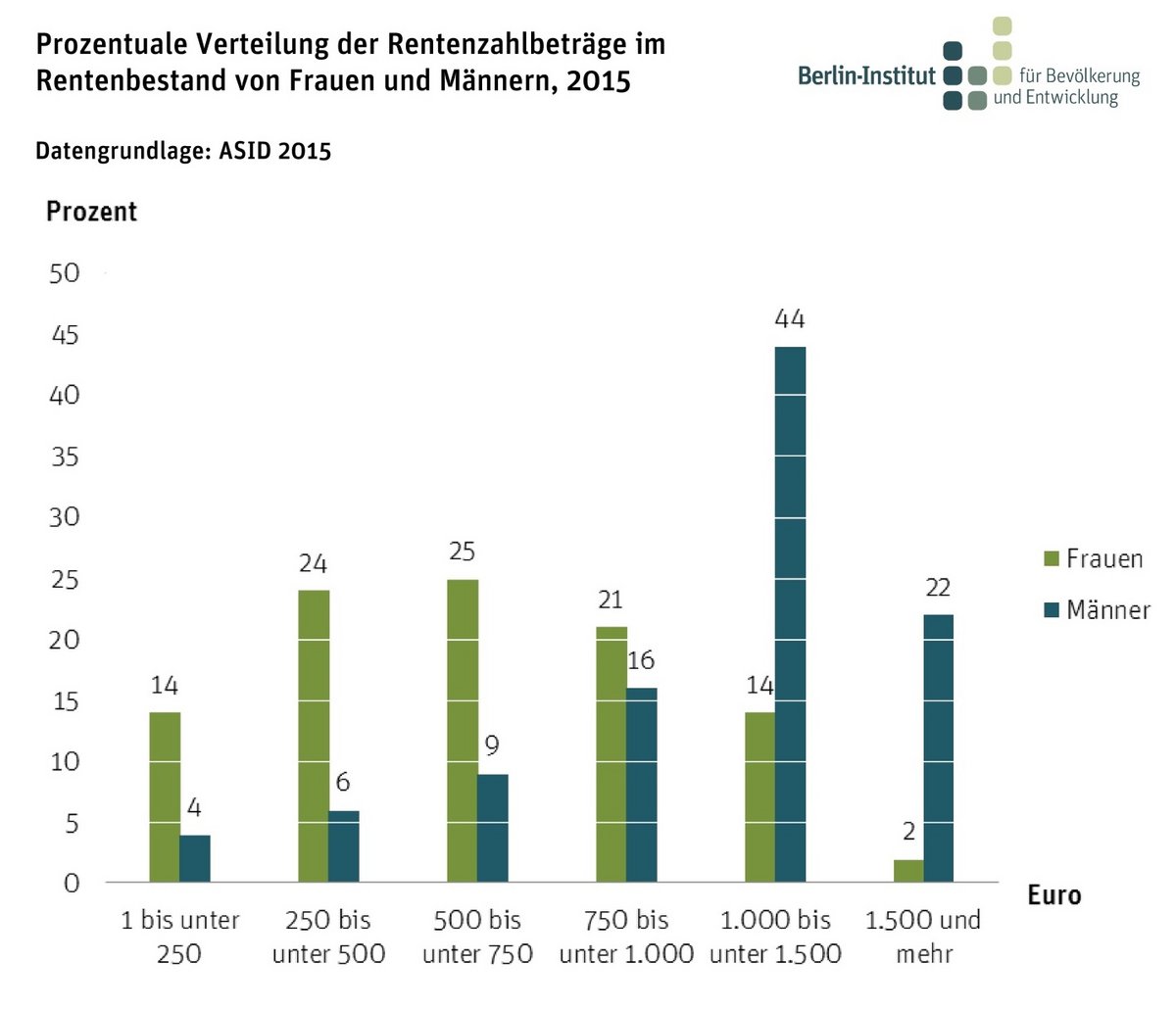

Frauen in Deutschland verdienen während ihres Erwerbslebens nicht nur weniger Geld als Männer, sie beziehen auch im Alter weniger Rente. Heutige Rentnerinnen bekommen im Monat durchschnittlich 665 Euro eigene Altersrente im Vergleich zu 1.096 Euro bei den Männern, ein Unterschied von 40 Prozent. Die meisten Frauen sind daher im Alter abhängig von den Einkünften ihres Ehemannes. Während zwei von drei Männern mehr als 1.000 Euro Rente im Monat beziehen, erhält nur jede sechste Frau eine Rente dieser Größenordnung. Jede dritte Frau kommt nicht einmal auf 500 Euro.

Was aber bedeutet dies für die Zukunft, in der das Rentenniveau infolge demografischer Veränderungen weiter absinken dürfte? Was tut die Politik gegen die Benachteiligung von Frauen? Und inwiefern werden es jüngere Generationen von Frauen schaffen, zu den Männern aufzuschließen? Diesen Fragen geht das Berlin-Institut für Bevölkerung und Entwicklung in dem neuen Diskussionspapier nach.

Noch vor wenigen Jahrzehnten verdiente in einer Partnerschaft in den meisten Fällen der Mann den Lebensunterhalt, während sich die Frau um Haushalt und Kinder kümmerte. Dies galt vor allem für Westdeutschland, während es im Osten Deutschlands schon lange gang und gäbe war, Familie und Beruf miteinander zu vereinbaren. Mittlerweile wollen dies bundesweit immer mehr Menschen tun und Frauen wollen auch finanziell unabhängiger vom Partner werden.

Dennoch haben Teile des männlichen Ernährermodells überlebt: Frauen übernehmen auch heute noch den Großteil der Familienarbeit und stecken dafür im Beruf zurück. Frauen setzen im Beruf häufiger und länger aus, um Kinder zu erziehen und steigen danach oft nur in Teilzeit wieder ein. Sie sind häufiger nur geringfügig beschäftigt und werden unterm Strich schlechter bezahlt als Männer. Dadurch erzielen Frauen geringere Rentenansprüche, sodass sich der Wandel weiblicher Erwerbsbiografien nur langsam in höheren Renten für Frauen niederschlägt. So ist die Gefahr, etwa nach einer Scheidung oder bei frühzeitigem Tod des Partners den Lebensstandard im Alter stark einschränken zu müssen, bei Frauen besonders groß.

Für Frauen stellen sich somit zwei Herausforderungen: Sie müssen erstens während ihrer Erwerbsphase gegenüber den Männern aufholen – also sich höhere und längere Einkünfte erarbeiten, um höhere Anwartschaften bei der Rente zu erzielen. Und sie müssen zweitens, wie die Männer auch, die Einkommenslücke füllen, die durch das sinkende Rentenniveau entsteht. Langfristig lässt sich beides nur über eine bessere Eingliederung von Frauen ins Erwerbsleben erreichen. Kurzfristig besteht diese Option nicht. Denn die späteren Rentenzahlungen spiegeln die gesamte Erwerbskarriere wider und die Neu-Rentnerinnen der kommenden Jahrzehnte haben bereits einen mehr oder minder großen Teil dieser Karriere hinter sich. Hier lässt sich nur über das Renten- und Sozialsystem nachsteuern.

Die Politik hat dies teilweise bereits getan und das Rentensystem an neue gesellschaftliche, wirtschaftliche und demografische Rahmenbedingungen angepasst. So setzen verschiedene Reformen stärker auf den Ausgleich von Nachteilen durch Kindererziehung und weniger auf die Versorgung über den Partner. Zudem versucht die Politik die entstehende Einkommenslücke durch das sinkende Rentenniveau zumindest teilweise durch das sogenannte Drei-Säulen-Modell zu schließen: So bietet sie neben der gesetzlichen Rentenversicherung verschiedene Fördermöglichkeiten für eine betriebliche und private Altersvorsorge.

Quellen

Damm, T., Klingholz, R. (2017). Frauen im Ruhestand. Immer noch schlechter gestellt. Berlin-Institut für Bevölkerung und Entwicklung: Berlin.

Deutsche Rentenversicherung Bund (2016). Rentenversicherung in Zeitreihen 2016. DRV-Schriften. (22) (23.05.17).

TNS Infratest Sozialforschung (2017). Alterssicherung in Deutschland 2015 (ASID 2015). Endbericht (Forschungsbericht 474/Z). München (25.04.17).

TNS Infratest Sozialforschung (2017). Alterssicherung in Deutschland 2015 (ASID 2015). Endbericht (Forschungsbericht 474/Z). München (25.04.17).

Links & Downloads

{kind=link}

{kind=link}

{kind=link}

ANSPRECHPARTNER:INNEN

Berlin - Institut

allgemeine Anfragen

Telefon: 030 - 22 32 48 45

E-Mail schreiben: info@berlin-institut.org

© Berlin-Institut